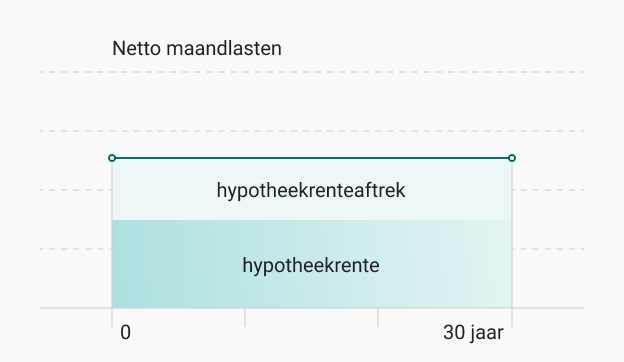

Veel Nederlanders hebben een aflossingsvrije hypotheek. Kenmerkend voor deze hypotheek is dat u niet aflost en dus geen kapitaal opbouwt: uw hypotheekschuld blijft hierdoor hetzelfde. Wat zijn de risico's en waar moet u op letten? Lees verder als u meer wilt weten over de aflossingsvrije hypotheek.

Bij een aflossingsvrije hypotheek zorgt u zelf voor het bedrag waarmee u uw hypotheek op de einddatum volledig aflost. Bijvoorbeeld door tijdens de looptijd zelf te sparen of beleggen, of door uw woning te verkopen. Lees meer over het terugbetalen van uw aflossingsvrije hypotheek, check hoe uw hypotheek ervoor staat in Internet Bankieren of bespreek uw mogelijkheden met een hypotheekadviseur.

De voordelen van de aflossingsvrije hypotheek op een rij:

De aandachtspunten van de aflossingsvrije hypotheek op een rij:

Benieuwd naar uw mogelijkheden? Maak een afspraak voor een gratis en vrijblijvend hypotheekgesprek. Dat kan 7 dagen per week, makkelijk online via een videogesprek.

Mogelijk huisbankkorting bij een ABN AMRO-betaalpakket. En duurzaamheidskorting bij het kopen of verduurzamen van een energiezuinige woning.

Benieuwd naar uw mogelijkheden? Maak een afspraak voor een gratis oriëntatiegesprek. Waar en wanneer u wilt, makkelijk via een videogesprek.

In Internet Bankieren kunt u zelf uw hypotheek bekijken en aanpassen . Hulp nodig? Stel uw vraag aan chatbot Anna , of neem contact met ons op.